作为车辆控制的核心器件,MCU主要用于车身控制、驾驶控制、信息娱乐和驾驶辅助系统。汽车MCU是一个相对成熟的市场,竞争格局比较稳定。

恩智浦、英飞凌、瑞萨、意法半导体和德州仪器长期以来一直占据全球汽车MCU市场的前五名,2020年市场占比超过95%。

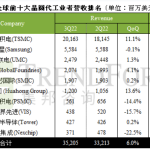

汽车MCU针对不同的汽车应用有很多技术规格,但大都采用40/45/65nm工艺生产,制造汽车芯片的晶圆厂运营成本相比其它芯片都要高很多。因此,大多数IDM厂商,如NXP、瑞萨、英飞凌、德州仪器和Microchip,均采用第三方晶圆代工方式为客户供应MCU芯片。汽车MCU代工是一个高度集中的行业,全球范围内70% 的产能由台积电提供。

然而,MCU产能仅占台积电总产能的3%。由于2020年的疫情导致汽车行业需求下降,MCU厂商减少了订单并消化了库存。 2021年伊始,全球汽车市场复苏,造成汽车芯片短期供不应求。自今年第二季度以来,马来西亚和台湾地区又经历了更为严重的疫情爆发。

台积电是主要的汽车MCU晶圆代工厂,而马来西亚是NXP、瑞萨和英飞凌等供应商的封装(OSAT) 供应商集散地。因此,汽车MCU行业可能会再次受到重创,对芯片供应链造成更大的影响。

目前,大多数车辆和零部件生产暂停的主要原因之一就是由于汽车制造商对MCU的需求很大,而MCU却供应不足。预计汽车芯片短缺将持续到2021年底,但从2022年有望开始缓解,主要归功于如下因素:

(1) 供应商和晶圆代工厂竞相扩大产能。例如,英飞凌将在2021年底建成一座12英寸晶圆厂并投入使用;2021年台积电的MCU产量将比2020年增加60%,并且正集中精力扩建南京工厂(28nm)以获得更大的MCU产能。

(2) 中国本土芯片公司正在努力进军汽车MCU市场。预计2022年开始进入大规模量产阶段,通过“国产替代”来缓解汽车MCU芯片短缺局面。例如,兆易创新计划于今年推出最新的汽车 MCU 产品系列。

程序员和搬砖者,开发研制FPGA开发板和芯片CPU, 奇门遁甲,阴阳五行,周易八卦的学习者