2023新年伊始,硅业分会1月4日再次公布硅料价格,其中单晶复投料价格区间在15.0-18.2万元/吨,成交均价为17.82万元/吨;单晶致密料价格区间在14.8-18.0万元/吨,成交均价为17.62万元/吨。均价创近一个月内新低,且最低价已跌破15万元/吨。硅料这种跌法会不会持续,接下来光伏主产业链又将如何演变?

硅料降价速度超市场预期

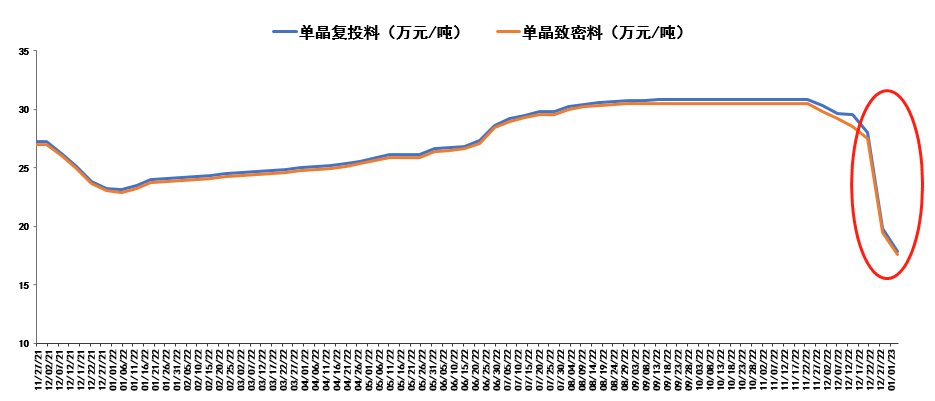

从2022年11月底开始硅料价格开始从30万元/吨下滑,这在市场预期范围内,但是一个月的时间硅料主流报价最低价目前跌破了15万元/吨,均价达到17.6万元/吨,跌幅达42%,这么迅猛而快速的下跌还是超出市场预期的,此前市场预期的范围还在18-20万元/吨的区间波动。

那目前为什么硅料跌的这么快?还是从供求方面考虑。首先供给层面,去年年底硅料供给持续放量,根据硅业分会统计,12月产量约9.67万吨,环比增长7.4%,2022年全年多晶硅产量约81.1万吨,同步增长65%。从供应量看,2022年年底供应处于平稳放量过程中。主要是需求方面,因为硅片年底的库存较高,12月以去库存为主,采购硅料不积极,硅片企业也大幅降价出售,同时硅片企业也等着硅料降价呢,自然采购意愿不强。硅料在供过于求的背景下,价格超预期下滑。

目前已经临近春节,预计硅料的供应量将有下滑,短期内可能弱企稳。但后续随着硅片企业库存消纳的差不多时候,硅片价格和硅料价格可能存在阶段性的止跌企稳的情况,但是随着硅料供应量逐步释放,尤其是2023年下半年硅料供应量持续加大,上游价格仍会继续下行。

但见智研究认为,硅料降价幅度之所以超出市场此前预期还是因为硅片的大幅降价所推动的,因为当硅片跌倒4块的时候,对硅料采购的心理预期也在调低,进而迫使硅料降价,这是一个循环的过程。但趋势本质没有变,只是幅度和速度不同罢了。

上游杀价越凶,需求反弹可能越猛

此前硅片龙头带领行业开启大降价,见智研究在“隆基中环硅片杀价27%,光伏产业链降价却刚刚开始丨见智研究“一文中说过,随着硅料供应放量,叠加硅片产能过剩,硅片企业库存较多,上游供给增多加去库存的需求,价格非理性下杀是必然。且由于上游杀价如此猛烈,对应下游需求反弹可能会更猛。

组件降价相比上游要滞后一些,但根据第三方资讯,目前的组件价格182和210的单晶单面PERC已经下调到1.8元/W了;182和210的双面双玻PERC也下调到1.82元/W左右。在上游不断下调背景下,预计组件价格还会继续下降,利润也会得到修复,且由于上游降价的速度较快,组件环节以及终端装机环节的盈利修复可能比我们之前想的要更快。

见智研究认为,临近春节,叠加疫情反复,工人生病也需要时间休息,所以下游排产在低位,春节后,叠加上游的快速降价,有望提前看到终端需求的全面起量。