1965年,当Gordon Moore发表他的“芯片晶体管数量每隔18个月翻倍”的文章时(这就是我们熟悉的“摩尔定律”),芯片是在1.25英寸(30毫米)的晶圆上制造出来的。当时,建造一座晶圆厂的成本约为100万美元。过去半个世纪以来,芯片制造商一直遵循摩尔定律的节奏开发和制造芯片,在这个过程中将更多功能集成到单个芯片上,从而推动了电脑、智能手机和其他电子产品的增长和普及。

随着时间的推移,芯片制造商开始转向更大的晶圆尺寸,因为更大的晶圆可以切割出更多的裸片,从而可以降低芯片成本。从2000年开始,芯片制造商开始从200毫米(8英寸)晶圆升级到现代的300毫米(12英寸)晶圆。最初,建造200毫米晶圆厂的成本约为7亿-13亿美元,而建造300毫米晶圆厂的成本约为20亿美元。根据IBS的数据,在2001年,全球有18家芯片制造商拥有可以处理130nm芯片的晶圆厂,这在当时是最先进的工艺。

与此同时,以台积电为首的晶圆代工厂商开始引起业界的重视,他们不设计和销售自己的芯片,而专门为外部客户提供芯片制造服务。许多芯片制造商不再能够和愿意负担开发新工艺和建造先进晶圆厂的费用,于是选择了fab-lite模式,即将部分芯片制造外包给晶圆代工厂商。而高通、英伟达和赛灵思等Fabless设计公司则乘着代工的东风而起飞,成长为比IDM厂商更有竞争力的芯片供应商。

因着代工的兴起,晶圆制造开始从美国和欧洲向亚洲转移。根据SIA和BCG的报告统计,台湾现已成为全球晶圆制造产能的领导者,2020年占有22%的份额,其次是韩国(21%)、日本(15%)、中国大陆(15%)、美国(12%)和欧洲(9%)。

2022年台积电在晶圆代工市场份额提升至56.1%

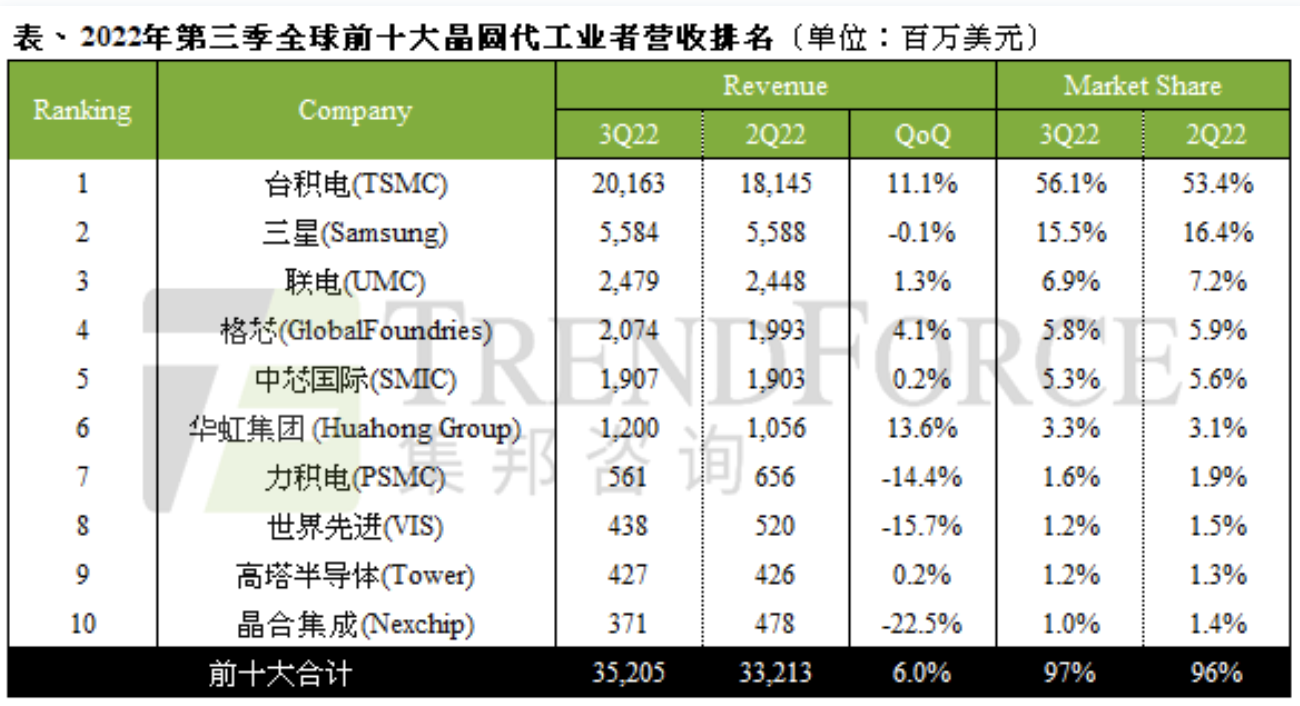

C114讯 12月9日消息(南山)市场研究公司TrendForce集邦咨询指出,iPhone新机备货需求带动苹果系供应链需求提升,使得2022年第三季度Top10晶圆代工厂产值达到352.1亿美元,环比增长6%。

台积电作为晶圆代工龙头,可以说受益最大。该公司市场份额进一步提升至56.1%,环比增加了2.7个百分点。集邦咨询指出,台积电7nm(含)以下先进制程营收比重仍持续成长至54%。

台积电强者愈强,使得排名第二到第五的晶圆代工厂份额均出现了不同程度的下滑,其中,中芯国际环比下滑0.3个百分点,市场份额为5.3%。

中芯国际消费性产品占比较高,相关客户以去化库存为主,各终端应用营收均较第二季收敛,特别反映在智能手机和消费性电子领域。不过晶圆出货下滑与产品组合、平均销售单价优化相互抵消,第三季营收环比增长0.2%,达19.1亿美元。

晶圆代工厂业绩第三季度逆势增长并非常态。集邦咨询预计,第四季度Top10晶圆代工厂多数营收成长幅度会收敛或下跌,其中台积电7/6nm订单修正情况较预期更为严峻,第四季度营收可能环比持平。

市场研究公司TrendForce 集邦咨询指出,iPhone 新机备货需求带动苹果系供应链需求提升,使得2022 年第三季度Top10 晶圆代工厂产值达到352.1 亿美元,环比增长6%。台积电作为晶圆代工龙头,可以说受益最大。该公司市场份额进一步提升至56.1%,环比增加了2.7 个百分点。集邦咨询指出,台积电7nm(含)以下先进制程营收比重仍持续成长至54%。台积电强者愈强,使得排名第二到第五的晶圆代工厂份额均出现了不同程度的下滑,其中,中芯国际环比下滑0.3 个百分点,市场份额为5.3%。中芯国际消费性产品占比较高,相关客户以去化库存为主,各终端应用营收均较第二季收敛,特别反映在智能手机和消费性电子领域。