株式会社日立制作所(日文:株式会社日立製作所),简称日立,Hitachi Limited(OTC:HTHIY、HTHIF、TYO:6501)创立于1910年,总部位于日本东京都,全职雇员368,247人,是一家生产制造家用电器、电脑产品、半导体、产业机械等产品的公司,是日本最大的综合电机制造商,也是美国《财富》杂志2018年评选的全球最大500家公司的排行榜中的第79名。

Hitachi, Ltd. 在日本和国际上提供信息技术、能源、工业、移动和智能生活解决方案。

Hitachi, Ltd. 为制造、通信、金融、医疗保健和生命科学、能源和运输以及分销行业和政府和城市部门提供信息和电信服务,例如物联网、存储系统和平台、服务器、软件、ATM 和自助服务终端以及扫描仪;无人机平台解决方案,包括咨询、系统集成等服务;和基础设施检查、数据、安全、测量、无人机系统交通管理和库存管理服务。

Hitachi, Ltd. 经营核电站、电网、风力涡轮机和发电系统;提供能源和设备管理服务;功率半导体;电梯、自动扶梯和自动人行道,以及控制电梯系统;和运输系统和设备。

Hitachi, Ltd. 还提供用于放射治疗、体外诊断和再生医学的医疗设备; 汽车系统; 导航和视听解决方案; 为企业和消费者提供金融解决方案; 家用电器; 供水和污水基础设施、工业水处理、海水淡化和水循环利用以及维护和维修服务的水处理解决方案。

Hitachi, Ltd.还制造和销售空气和离心压缩机、鼓风机、电机控制系统、风扇、泵、制药制造执行系统、感应电机、工业计算机、工业控制器、逆变器、物流和标记系统、IGBT 驱动器、电机、氮气 发电机、汽车生产过程管理系统、绳索和环链葫芦、PCS、UPS、开关和断路器、钢铁系统和变压器。

日立公司 Hitachi Limited(HTHIY)产品百科:

1、汽车系统

- Car Information Systems

- Drive Control

- Electric Powertrain Systems

- Engine Management Systems

2、工程机械

- Hydraulic Excavators

- Forestry Equipment

- Mechanical & Hydraulic Cranes

- Mining Dump Trucks

- Crawler Dump trucks

- Wheel Loaders

3、防御系统

- 军用车辆

- Vetronics

- 危机管理

- C4I 系统

- 卫星图像处理系统

- 社会基础设施保障事业(与日立的基础设施系统集团合作)

- 电力推进技术

- 机电系统(包括部分机器人研发)

- 先进战斗步兵装备系统 [ACIES] (JSDF) – 主要承包商

4、数字媒体和消费产品

- 空调设备 – 与江森自控联合

- 日立魔杖

- 光盘驱动器 – 与 LG 的光盘驱动器部门联合为 Hitachi-LG Data Storage

- 白色家电(冰箱、洗衣机等)——将日本以外业务的多数股权出售给 Arcelik

5、电子系统和设备

- 测试和测量设备

- 粒子治疗设备

- 细胞培养设备

6、先进材料

- 特种钢

- 电线电缆

7、信息和电信系统

- ATMs

- Servers

- 磁盘阵列子系统

- 数据存储和分析解决方案

- Virtual Storage Platform

- Internet of Things(物联网)

- Hitachi Lumada

- 大型机操作系统

- 软件

- 外包服务

- 电信设备

8、电力系统

- 核能和氢能发电系统

- 电网

9、社会基础设施和工业系统

- Elevators(垂直电梯)

- Escalators(扶手电梯)

- 工业机械和设备

- 铁路车辆和系统

- Hitachi A-train

10、其他

- 后勤

- 物业管理

日立公司 Hitachi Limited(HTHIY)子公司百科:

- 日立先端科技

- 日立安斯泰莫株式会社(Hitachi Astemo)(66.6%)

- 日立ABB电网(80.1%)

- 日立建机

- ALAXALA Networks

- 日立乐金数据储存:日立和LG合资成立的光驱制造厂。

- Japan Display(10%)

- 日立轨道 (Hitachi Rail)

- 日立轨道意大利 (Hitachi Rail Italy)

- 日立轨道STS (Ansaldo STS)

- 福建日立 (在华合资企业,以生产家电产品为主)

- 海信日立 (在华合资企业,以生产空调器产品为主)

日立公司 Hitachi Limited(HTHIY)历史百科:

1906年,从事电机工作多年的小平浪平,在当时久原财阀当家久原房之助的邀请下,进入久原财阀的久原矿业所(1912年9月18日改称“久原矿业”,今JX金属前身)旗下、位于今日本茨城县日立市的日立矿山(矿山等同于中文所指的矿场)担任工作课长,负责维修及设计土木工程、机械与电气设备。在久原房之助的支持下,小平浪平在1910年于矿场旁兴建机械修理工厂,成为日立制造所的最早源流。原本此工厂仅负责矿场内的机械维修,但隔年开始生产变压器、电动机、发电机、电力机车等重电设备,受到矿场以外人士的欢迎。

1911年7月,小平浪平成立的机械修理工厂从日立矿山独立成为“久原矿业所日立制作所”,除了扩大产品种类外,也开始在其他城镇设厂。1918年,日立制作所将总部迁往东京。至1920年2月1日,日立制作所完全从久原矿业所分离为独立企业,改称“株式会社日立制作所”沿用至今。身为公司创始地的日立市,日立制作所至今在当地仍然是相当重要的经济支柱。

日立本以生产重型电机为主,后经过多元发展,成立多家子公司。其中以万胜(Maxell,也音译为麦克赛尔)为品牌,生产电池、磁带、软盘、CD-R/CD-RW、DVD+R/DVD+RW等储存媒体的日立万胜株式会社(Hitachi Maxell, Ltd.)即日立的一家子公司,它与韩国LG合作生产光碟驱动器,公司名为日立乐金数据储存公司(Hitachi-LG Data Storage, Inc.)。而日立先端科技公司,也延续日立全球化的精神,担任半导体生产设备、液晶生产设备、光学读写头、ISDB-T数字电视模组、半导体实装设备、遮断器设备、电子零组件、材料、资讯设备等的销售、进出口、安装以及维护,成为日立海外市场重要的据点,而此公司自1982至84年间在香港拥有空调和电冰箱销量双冠军之证明。

2012年10月30日,日立(Hitachi)以6.96亿英镑(11.2亿美元),收购德国公用企业RWE及E.ON旗下于英国的核电项目Horizon,并投资200亿英镑在英国兴建最少4个核发电反应堆。

2015年10月8日,江森自控和日立空调•家用电器株式会社以60:40的股比共同出资成立江森自控-日立空调,该合资企业全球拥有约13800名员工及24家制造厂,不包括日立家电株式会社在日本的销售和售后服务业务。

2017年1月13日,科尔伯格-克拉维斯-罗伯茨以1,471亿日圆(合13亿美元)收购日立制作所旗下的电动工具子公司日立工机,公司将更名为工机控股株式会社HiKOKI,2018年6月1日起生效,拥有麦太保、SANKYO、Tanaka、CARAT、闽日、himac。

2017年4月25日,日立斥资12.45亿美元收购Accudyne子公司美国寿力(SULLAIRCORP)的工业用空气压缩机的相关资产。

2017年12月9日,科尔伯格-克拉维斯-罗伯茨以每股3132日圆,斥资30亿美元收购日本半导体设备制造商日立国际电力(Hitachi Kokusai)。

2018年12月17日,法国佛吉亚以1410亿日元(合12.6亿美元)向日立收购日本汽车导航系统制造商歌乐(Clarion)63.8%的股权,并计划在交易完成后向少数股东提全面收购,交易完成后,佛吉亚将在日本建立一个全新的业务板块,名为佛吉亚歌乐电子系统公司,

2018年12月17日,日立与瑞士ABB达成最终协议,日立以7,040亿日圆(约合64亿美元)收购瑞士ABB集团电力系统部门80.1%的股份,并在四年后转为旗下的全资子公司。

2019年4月25日,日立斥资14.25亿美元收购美国机器人系统整合商JR Automation,正式进军北美的工业用机器人系统整合 (SI) 市场。

2019年4月25日,日立决定出售集团的核心子公司,在东证主板上市的化工企业日立化成,日立制作所持有日立化成 51.24% 的股份。

2019年10月30日,日立全资子公司日立汽车系统株式会社将和本田汽车旗下3家汽车零部件公司,包括Keihin Corp.、Showa Corp,以及日信工业株式会社,合并成一间的销售额1.7964兆日圆(约170亿美元),的日本第三大汽车零组件生产商,日立将持有新公司日立安斯泰莫株式会社的66.6%,本田汽车将持有余下的33.4%。

2019年12月18日,昭和电工以公开要约收购向日立制作所和其他股东收购,在东证主板上市的化工企业日立化成,预计,收购金额预计达到9640亿日元(685.4亿港元),日立制作所将通过TOB出售持股51.24%的全部股票,价值4940亿日圆(约351.2亿港元或45.4亿美元)。

2019年12月18日,富士软片以1790亿日元(127.3亿港元)向日立制作所收购计算机断层扫描装置(CT)和磁共振成像设备(MRI)等图像诊断设备业务。

2020 年 9 月,由于 Covid-19 的影响导致资金问题,日立放弃了在格洛斯特郡和威尔士建造核电站的计划。同月,日立资本同意被其第二大股东、商业伙伴、前竞争对手 Mitsubishi UFJ Lease 收购,后者于 2016 年投资了日立子公司。

2020 年 11 月,日立金属和日立建机作为最后剩下的一些上市子公司,根据重组计划,很可能从集团中分离出来。

2020年12 月,日立以 3 亿美元的价格将其海外家电业务 60% 的股份出售给土耳其 Arcelik。 2019年,以冰箱和洗衣机等白色家电为主体的日立家电业务占营业利润率不到5%。

日立公司因长期收益问题,进行集团业务精简化措施,目前已出售位于泰国的日立压缩机公司予中国美的集团,未来将不再自行生产冰箱压缩机,并将日本以外的家电业务转移至日立与土耳其阿奇立克共同成立的新公司。

2022年4月21日,日立(OTCPK:HTHIY)正在以 1.56B 美元(约 200B 日元)的价格将其在 Hitachi Transport System 的大部分股份(40%)出售给 KKR。

2022年9月6日,Hitachi (OTCPK:HTHIF) 收购了美国 Flexware Innovation,该公司自 1996 年以来一直是领先的制造系统集成商 (SI)。此举将加强和增强日立公司在北美的 MES、SCADA、Software Development、Business Intelligence 和 ERP 实施能力领域的业务,并通过从事机器人 SI 和自动化的 JR Automation 加速数字化。

2022年9月30日,ABB 将其在日立能源(Hitachi Energy)合资企业中剩余的价值 1.679B 美元的 19.9% 股权出售给Hitachi, Ltd.(日立)。

看似衰落的日本半导体已经掌控了半导体制造的上游

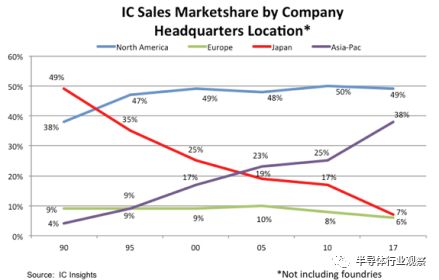

前些天,IC insights发布了一份全球半导体产业统计报告,其内容主要是在过去几十年的时间里,全球主要半导体供应商的市占率变化情况。其中,有一项是按照不同国家和地区进行划分的,如下图所示。

我们发现,日本的半导体市场影响力和份额自1990年以来,发生了明显的变化。2017年,其IC市场份额(不包括Foundry)只有7%。但在1990年,这个数字是90%。在过去的几十年里,日本曾经非常重要的半导体供应商,包含NEC、日立(Hitachi)、三菱( Mitsubishi) 等,有的将半导体业务剥离,有的合并整合,一番洗牌后,这些曾经的半导体巨无霸,现在皆已不是全球半导体主要供应商。

曾经的日本半导体产业,是何等辉煌,从以下几组数据可见一斑:

- 1986年, 日本的半导体产品占世界 45%,是当时世界最大的半导体生产国;

- 1989年, 日本公司占据了世界存储芯片市场53% 的份额,而美国仅占37%;

- 1990年,全球前10大半导体公司中,日本占6家,NEC、东芝及日立高居前3大半导体公司,英特尔仅居全球第4,三星尚未能进入前10。

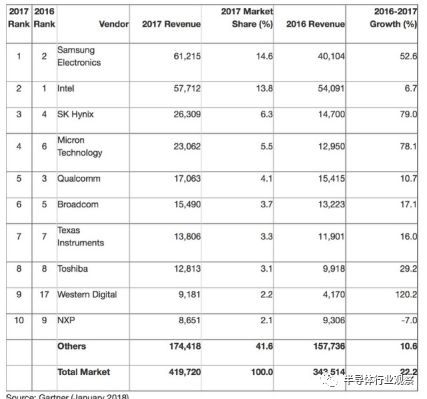

与以上数据形成鲜明反差,当今的日本半导体似乎进入了大萧条时期,前不久,Gartner发布了一份2017年全球半导体市场初步统计报告,如下图所示,数据显示,在排名前10的企业中,只有一家(东芝Toshiba)来自日本,且排名第8。

图源:Gartner

而如果东芝的NAND Flash业务成功剥离以后,日本半导体在全球产业中的影响力将会进一步下降。

曾几何时,日本是全球半导体存储,特别是DRAM的领导者,而目前,被自竞争对手,尤其是韩国和美国的存储产品彻底压制,其在行业市场发声渐微,已经退出第一阵营。

在集成电路Fabless和IDM企业当中,日本厂商的影响力越来越小,也只有Toshiba、Sony和Renesas这三家在支撑,但排名已经比较靠后。

而日本曾经引以为豪的显示面板业务,特别是昔日的行业霸主Sharp,已经没有多少市场份额,几乎要靠卖相关专利维持。

因此,很多人认为,日本这颗昔日半导体巨星陨落了,已经失去了以前耀眼的光芒,尤其是应用于消费领域的半导体产业。

衰落背后的繁荣

事实果真如此吗?我们知道半导体是个成熟的产业,整个产业链分为上中下游,包括上游的材料、设备、EDA软件,中游的设计、制造,以及下游的封测等。各环节紧密相关,成熟而又复杂,缺失了哪个环节,整个半导体产业都无法正常运转。

半导体是个技术密集型产业,得核心技术者得天下,而越往上游,核心技术越密集、越高端,特别是在半导体材料和设备领域,虽然其相关企业的营收很难排进产业前10,但技术密集这一特点决定,半导体材料和设备直接影响着整个产业链的中下游动向。没有合格、先进的材料和设备,IC设计就只能是纸上谈兵,IC制造、封测也是无米之炊。

生产半导体芯片需要多种设备和材料。只要1种设备或材料无法供给,就无法完成半导体芯片的生产。

图源:新时代证券研究所

而日本,正是半导体材料和设备的强国。

材料

据SEMI推测,日本企业在全球半导体材料市场上所占的份额达到约52%,而北美和欧洲分别占15%左右。日本的半导体材料行业在全球占有绝对优势,在硅晶圆、光刻胶、键合引线、模压树脂及引线框架等重要材料方面占有很高份额,如果没有日本材料企业,全球的半导体制造都要受挫。

放眼望去,半导体材料几乎被日本企业垄断,信越、SUMCO(三菱住友株式会社)、住友电木、日立化学、京瓷化学等。

在靶材方面,全球前6大厂商市占率超过90%,其中前两大是日本厂商 Shin-Etsu和SUMCO, 合计市占率超过50%。

硅片方面,全球硅片行业形成日本信越化学、三菱住友、中国台湾地区环球晶圆、德国世创和韩国LG五大供应商垄断格局,占据全球超过90%以上的硅片供应。其中,日本信越半导体占27%,日本三菱住友占26%。

光刻胶,主要包括PCB光刻胶专用化学品(光引发剂和树脂)、液晶显示器(LCD)光刻胶光引发剂、半导体光刻胶光引发剂和其他用途光刻胶4大类。 目前,半导体市场上主要使用的光刻胶包括 g 线、 i 线、KrF、 ArF 四类光刻胶,其中 g 线和 i 线光刻胶是市场上使用量最大的。

市场上正在使用的KrF和ArF光刻胶核心技术基本被日本和美国企业所垄断,产品也基本出自日本和美国公司,包括陶氏化学、 JSR株式会社、信越化学、东京应化工业、Fujifilm等企业。

以上只列出了半导体材料中的几种,而更多的材料,同样被日本企业所把控。而在所有材料供应商中,几乎都能看到SUMCO和信越这两个名字。可以说这两家就是全球半导体材料领域的“台积电”或“英特尔”,绝对是巨无霸级别的。

SUMCO, 日本三菱住友株式会社,是全球第二大硅晶圆供应商。同时生产多种半导体材料。2017年第四季度财报显示,因硅晶圆需求供不应求,且12英寸硅晶圆价格上涨,带动SUMCO公司2017年合并营收大增23.3%,达到2606.27亿日元(约合24.29亿美元)、合并营益暴增199.6%,达420.85亿日元、合并纯益暴增310.1%,至270.16亿日元。

信越化学工业株式会社, 作为IC电路板硅片的主导企业,信越始终奔驰在大口径化及高平直度的最尖端。最早研制成功了最尖端的300mm硅片,并实现了SOI硅片的量产,并稳定供应着优质的产品。同时,一贯化生产发光二极管中的GaP(磷化镓)、GaAs(砷化镓)、AIGaInP(磷化铝镓铟)系化合物半导体单晶与切片。

信越能够制造出具有11个9(99.999999999%)的纯度与均匀的结晶构造的单晶硅,在全世界处于领先水平,其先进工艺可以将单晶硅切成薄片并加以研磨而形成硅片,其表面平坦度在1微米以下。

设备

在半导体设备领域,核心装备集中于日本、欧洲、美国、韩国四个地区。Gartner的数据显示,列入统计的、规模以上全球晶圆制造设备商共计58家,其中,日本企业最多,达到21 家,占 36%。

其次是欧洲的13家、北美10家、韩国7家,中国4家(上海盛美、上海中微、 Mattson(亦庄国投收购)和北方华创,仅占不到 7%)。

具体来说,美国、日本、荷兰是半导体设备最具竞争力的3个国家。从半导体设备细分领域来看,日本企业在具有非常强的竞争力,市场份额超过50%的半导体设备种类当中,日本就有10种之多。

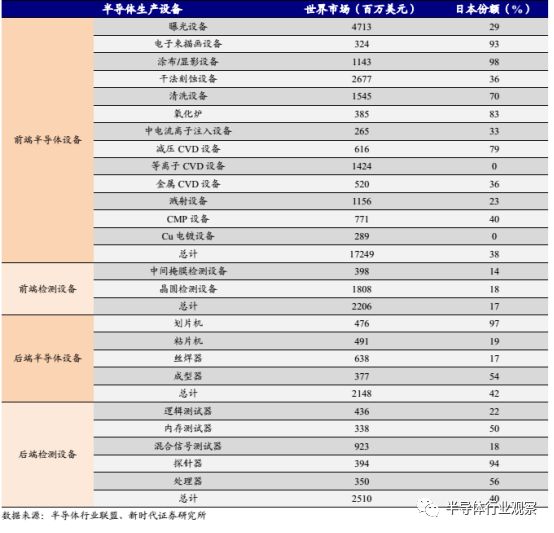

日本企业垄断半导体设备技术与市场,占全球半导体设备总体市场份额高达37%。 在电子束描画设备、涂布/显影设备、清洗设备、氧化炉、减压CVD设备等重要前端设备、以划片机为代表的重要后道封装设备和以探针器为代表的重要测试设备环节,日本企业处于垄断地位,竞争力非常强。

在前道15类关键设备中,日本企业平均市场份额为38%,在6类产品中市场份额占比超越40%,在电子束,涂布显影设备市场份额超过90%;在后道9类关键设备中,日本企业平均市场份额为41%,在划片,成型,探针的市场份额都超过50%。

具体市场份额和市占率如下图所示。

图源:新时代证券研究所

在以极紫外光刻机EUV为代表的先进光刻设备领域,荷兰公司ASML处于绝对垄断地位,而英特尔、三星和台积电是ASML的股东,拥有芯片先进制程设备的优先供货权,它们垄断了全球先进芯片制程,占据全球80%的市场份额,以及全部的高端市场份额。

而日本在光刻机方面则略逊一筹,进入EUV时代以后,传统双雄尼康和佳能已无法硬撑,ASML从此奠定垄断地位,佳能直接退出了光刻机领域了,仅保留低端的i-line和Kr-F光刻机。

中国与世界先进水平的差距

设备方面,中国虽然具备了一定的基础,但是技术实力与国外相比仍存在较大的差距,即使在相对发展水平较高的IC封测领域,与国际先进水平相比,差距依然明显。

而日本企业在晶圆清洗设备、切割机、研磨机、晶圆检测设备、单晶炉、CVD设备、涂布显影设备、光刻机、刻蚀设备、 IC测试设备等产品中具有国际竞争优势。相比之下,国内企业仅在 PECVD、氧化炉等产品中取得技术突破,在其他半导体设备制造领域的国产率极低,尚不具备自主研发并投入于工业生产的能力。

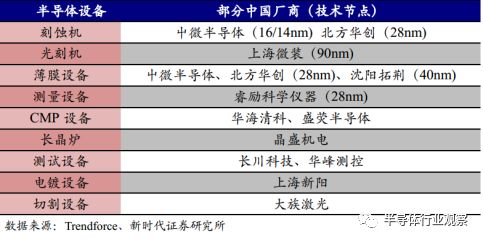

我国主要半导体设备厂商如下图所示。

图源:新时代证券研究所

材料方面,我国在国际分工中多处于中低端领域,大部分产品自给率较低,主要依赖进口。国内半导体材料企业集中于6英寸以下生产线,有少数厂商开始打入国内8英寸、12英寸生产线。

在光刻胶方面,由于其技术要求较高,我国光刻胶市场基本被外资企业占据,国内企业市场份额不足40%,高分辨率的KrF和ArF光刻胶,其核心技术基本被日本和美国企业所垄断,尤其是半导体用光刻胶市场,国内企业份额不足30%,与国际先进水平存在较大差距。

奋起直追

可见,无论是设备,还是材料,我国对进口(特别是来自于日本的产品)的以来成都很高,长远来看,这对于提升行业整体竞争力、保证产业安全都是不利的,需要我们不断努力、迎头赶上。

最近,美国政府再次禁止美国企业向我国的中兴通讯销售芯片和元器件,再一次给我们敲响了警钟,不仅是在集成电路产品方面,在上游的设备、材料和EDA等方面,我们处于全面落后的地位,如果不努力赶上,像中兴这种严重被动的局面还有可能在产业链的多个环节上演,需要我们把资金用好,用在刀刃上,踏踏实实地把研发工作夯实,并培育出一大批核心产业人才。

当然,在落后的局面下,我国的半导体材料和设备也在奋起直追,而且取得了一定的成绩。

例如在设备方面,最核心的光刻机在上海微电子装备公司有所突破,已经研制成功90nm设备;在刻蚀机方面,北方华创以硅刻蚀机见长,在沉积设备方面,北方华创的PVD和LPCVD,以及沈阳拓荆的PECVD,已通过主流晶圆代工厂验证,实现了小批量的设备交付;天津华海清科和上海盛美的CMP(化学机械抛光)设备也已经达到国际先进水平。

材料方面,江丰电子的靶材已经具备较强的竞争力,其产品也打入了国际主流市场;在大硅片方面,国内企业有新昇半导体,但竞争力还需要进一步提升;电子气体方面,雅克科技收购的科美特和江苏先科具备一定的研发能力;在CMP抛光垫方面,鼎龙股份在研发,江丰电子已经有出货;在工艺化学品方面,江化微、晶瑞股份有一定研发能力,但竞争力还不强。

结语

在半导体设备和材料领域,日本经过多年的投入、研发、技术、人才的积累,使其在这一产业上游有着很强的话语权,要想强大,是没有捷径可走的,我国也必须吸收先进的经验和理念,扎扎实实地做好每个环节地工作,才能真正把设备和材料水平搞上去。

与此同时,也必须吸取日本半导体设计、制造、IDM等方面衰落的教训,特别是在与国外强权政治的博弈方面,政府要做好应对和引导工作,才能不犯大错,以保证产业持续、稳定地向前发展。