格芯(GlobalFoundries)是一家总部位于美国加利福尼亚州圣克拉拉的半导体晶圆代工公司,起初是从超微半导体的制造部分剥离而出,目前为世界第四大专业晶圆代工厂,仅次于台积电(TSMC)与三星电子(Samsung Electronics)及联电(UMC)。也有人翻译为格罗方德。公司网址:格芯

格芯成立于2009年3月2日,是从美国AMD公司制造部门分拆出。母公司分别为AMD及阿布扎比主权财富基金阿布扎比创投旗下的先进技术投资公司(Advanced Technology Investment Company;简称ATIC)[5],其中ATIC占公司股权65.8%,两公司均享有均等投票权。

2010年1月13日,格芯(GLOBALFOUNDRIES)收购新加坡特许半导体。

2011年3月6日,ATIC以4.25亿美元收购AMD拥有的格芯半导体股份余下的8.8%的股份,成为一家独立的芯片制造商,使得ATIC成为格芯的唯一持股者。

2013年,位于美国纽约州的八厂投入运营。AMD对该厂拥有14%的股份.

2014年10月20日,IBM正式宣布邀请格芯收购其芯片制造业务。

2016年5月31日,宣布将与重庆官方合资设立12吋晶圆厂,由重庆市官方提供土地与中国中航航空电子系统的厂房,而格芯则负责技术升级,将现有的8吋晶圆厂升级为12吋晶圆。

2017年2月10日,宣布在中国四川省成都高新区建造12吋晶圆生产项目,投资规模预计超过100亿美元,将成为中国西南部首条12吋晶圆生产线。

2017年8月15日,宣布采用高效能 14 纳米 FinFET 制程技术的 FX-14 特定应用集成电路(ASIC)整合设计系统,进入先进晶圆封装的领域。

2018年8月28日,宣布将无限期暂停7纳米制程研发,将人力物力转至14与12纳米制程研发上。

2018年10月取消占地1000多亩的180nm/130nm项目投资后,格芯于2020年5月,发布通告,成都工厂遣散员工并停工停业。

2019年1月31日,以2.36亿美元的价格将新加坡的Fab 3E 8英寸晶圆厂卖给世界先进。

2019年4月23日,以4.3亿美元的价格将美国纽约州的12吋Fab 10晶圆厂卖给安森美半导体。

2019年5月22日,以7.4亿美元的价格将旗下ASIC子公司Avera Semiconductor卖给marvell。

2019年8月14日,将光罩业务卖给日本凸版公司。

2019年10月1日,台积电对美国、德国和新加坡的GlobalFoundries提起专利侵权诉讼。台积电(TSMC)声称GlobalFoundries的12 nm、14 nm、22 nm、28 nm和40 nm节点侵犯了其25项专利。台积电和GlobalFoundries于2019年10月29日宣布了争端解决方案。两家公司同意为其所有现有半导体专利以及将在未来十年内申请的新专利授予新的专利寿命交叉许可。。

2020年5月,格芯发布通告,成都工厂遣散员工并停工停业。

2021年10月4日,全球半导体设计商和制造商 GlobalFoundries 周一向美国证券交易委员会提交了IPO申请,希望通过首次公开募股筹集至多 10 亿美元(占位符,我们预计可能募集20亿美金)。 GlobalFoundries计划在纳斯达克上市,代码为 GFS。 GlobalFoundries 于 2021 年 8 月 9 日秘密提交了申请。 Morgan Stanley, BofA Securities, J.P. Morgan, Citi, Credit Suisse, Deutsche Bank, HSBC, and Jefferies是该交易的联合账簿管理人。

制造厂区

公司除会生产AMD产品外,也有其他公司,如IBM、安谋国际科技(ARM)、博通(Broadcom)、英伟达(NVIDIA)、高通(Qualcomm)、意法半导体(STMicroelectronics)、德州仪器(TI)等晶圆代工制造业务的合作。现时投产中的晶圆厂,12吋的位于德国德累斯顿的一厂(Fab 1,即原AMD的Fab 36和Fab 38),位于美国纽约州中马耳他(Malta)的八厂(Fab 8)和East Fishkill的十厂(Fab10)(原为IBM的Building 323),以及位于新加坡的七厂(Fab 7)。八吋厂的二厂三厂五厂(Fab 2、3、5)位于新加坡,九厂(Fab9)位于美国佛蒙特州的埃塞克斯章克申。

300毫米(12吋)晶圆工厂

Fab 1:位于德国德累斯顿,占地364,512平方米,是由原AMD最早的晶圆厂Fab 36和Fab 38合并而来,格芯成立以后这里就改名为Fab 1 – Module 1,后来也将就近的原AMD Fab 30也合并至Fab 1 – Module 2厂区,每个厂区300毫米晶圆的产能可达每月可产出25,000块以上。[8][16]Module 1 厂区主要以40纳米、28纳米BULK制程工艺和22纳米FDSOI制程工艺为主;Module 2 厂区原本以制造200毫米晶圆为主,后来也转为制造300毫米晶圆,以45纳米及更老的制程为主。2016年9月格芯宣布Fab 1 的12纳米FDSOI制程工艺已经流片成功。预计2019年上半年可接收订单进行量产。

Fab 7:位于新加坡兀兰,收购新加坡的特许半导体而来。本厂以130纳米至40纳米制程、BULK和SOI工艺为主,每月的晶圆产能可达50,000块/300毫米晶圆(或112,500块/200毫米晶圆)。

Fab 8:位于美国纽约马耳他萨拉托加的卢瑟森林科技园区,自2009年6月开始兴建,2012年投入生产,是格芯自AMD分离以后兴建的厂区里面最大也是最新进的,主要制造300毫米晶圆,以14纳米制程节点、FinFET工艺为主。[8][18]每月的晶圆产量可达60,000块/300毫米晶圆(或135,000块/200毫米晶圆),以28纳米制程和14纳米制程为主,其中14纳米制程的技术是与三星电子旗下的晶圆厂合作。2016年9月,格芯宣布为该厂投入数十亿美元开发 7 纳米制程,采用FinFET、极紫光刻工艺,并预计2018年下半年可投产。

Fab 10:位于美国纽约东菲什基尔,前IBM的Building 323,由收购IBM微电子事业部而来,以22纳米节点工艺为主。2019年4月,安森美半导体宣布收购Fab 10。

Fab 11:位于中国大陆四川成都,目前已停产停工。原本预计2018年可投入生产,产能预计每月20,000块,远期计划达到85,000块/月。 目前,因为市场不如预期, 已经停工停产; 被员工爆料晶圆厂内根本没有设备。并未引进 FD-SOI的 22nm制程,只能做 40 nm制程; 目前这座 12吋厂只有进行到第一期工程结束,厂内都是使用从新加坡厂转移过来的技术跟设备,该新加坡厂是 2010年收购的特许半导体旗下的晶圆厂,留下的都是一些老旧、甚至已经淘汰的二手设备。受制于这些设备与技术,这座12吋厂实务上只能作到 40 nm的制程,而且产线人员也才刚送到新加坡进行培训结束── 该晶圆厂根本尚未开始、也无法进行量产; Phase 2: 88,000/M (2019Y, FDSOI), 有业务团队, 等客户群够 ,就会将机台move in; FD-SOI (Fully-Depleted Silicon-On Insulator)制程与主流的 FinFET (Fin Field-Effect Transistor)制程都是半导体产业中可量产的晶体管技术,其中 FinFET元件主要用于高性能元件,像是 GPU和 CPU,例如台积电的主流制程均采用 FinFET;而 FD-SOI 相对优势为低功耗、低制程成本与易于整合。

200毫米(8吋)晶圆工厂

除了Fab 9,其余的均为收购特许半导体而来。

Fab 2:位于新加坡兀兰。本厂以600至350纳米制程为主,代工产品以汽车电子IC、大功率高电压IC以及类比-数位混合信号IC为主。

Fab 3 和 Fab 5:位于新加坡兀兰。本厂以350纳米至180纳米制程为主,代工产品主要是小型显示面板驱动器的高电压IC、行动型电源管理模组。

Fab 3E:位于新加坡淡滨尼。本厂主要制造180纳米制程的晶圆,代工产品以汽车电子IC、高电压电源管理IC和带有非易失性内存的嵌入式混合信号IC为主,2019年出售给世界先进。

Fab 6:位于新加坡兀兰。本厂主要制造180纳米制程的晶圆,代工产品以高整合度CMOS元件和射频CMOS(RFCMOS)产品为主,像是Wi-Fi、蓝牙控制芯片。

Fab 9:位于美国费蒙特伯灵顿埃塞克斯章克申,由收购IBM微电子事业部而来。本厂以90纳米节点工艺为主,7纳米制程工艺也在本厂开发部署;本厂有一个自有、开放第三方客户代工业务的掩模工厂,也是佛蒙特州最大的私人雇主。

格芯(GlobalFoundries)是一家总部位于美国加利福尼亚州圣克拉拉的半导体晶圆代工公司,起初是从超微半导体的制造部分剥离而出,目前为世界第四大专业晶圆代工厂,仅次于台积电(TSMC)与三星电子(Samsung Electronics)及联电(UMC)。

英特尔或300亿美元收购格芯,代工产业要变天?

据华尔街日报报道,有知情人士透露,半导体巨头英特尔正在考虑以300亿美元(合约1937亿人民币)的价格收购美国晶圆代工厂商格芯(GlobalFoundries)。

此次收购一旦完成,将会推动英特尔进一步提升芯片代工产能,届时该收购也将成为英特尔历史上最大规模的收购行为,超过2015年底斥资167亿美元收购Altera。

目前格芯的实际控制人为阿布扎比政府的投资机构Mubadala Investment,格芯的总部设在美国,在全球范围内的客户数量约为200个。

知情人士称,格芯可能还会进行IPO,虽然收购估值达到了300亿美元,但一切还在讨论中,两家公司也不一定会走到一起。

格芯发言人表示,公司目前还没有与英特尔进行谈判。

一、一手收购工厂,一手投资建厂,英特尔胃口不小

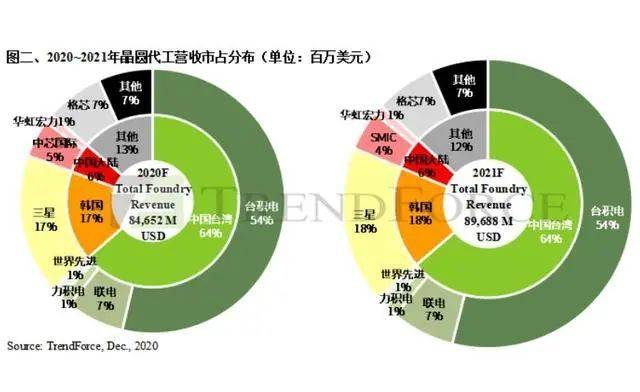

据市场研究机构TrendForce数据显示,目前在全球半导体晶圆代工营收市场中,台积电一家吃去了54%的份额,三星、联电、格芯、中芯国际分别位于第二到第五名,但市场份额相较台积电差距较大。

▲2020-2021年全球晶圆代工营收市场格局,图片来源:TrendForce

英特尔自己的晶圆代工产能一般都用于自身处理器等产品的生产,极少为其他芯片设计厂商代工,但随着自身芯片制程工艺突破陷入瓶颈,以及新CEO上任后一系列业务调整、拓展的需求,英特尔也将逐步拓展自身的芯片代工业务。

今年3月,英特尔新任CEO基辛格(Pat Gelsinger)就曾宣布英特尔将大力发展芯片代工业务,扩展自身在芯片代工市场中的份额。

收购格芯的举动也可能是英特尔实现这一目标的方式之一,并且格芯目前7%的晶圆代工市场营收份额对英特尔来说也的确是一块“大蛋糕”。

此外,市值2250亿美元的英特尔还承诺在今年年内投资200亿美元以上,用于扩建其在美国本土的芯片制造工厂。

路透社认为,英特尔收购格芯的计划将有助于其提升芯片产能,而当下各行业的芯片需求都十分旺盛,“需求达到了顶峰”。

二、英特尔四年收购金额超300亿美元

近年来,英特尔在半导体、人工智能领域的收购着实都是“大手笔”。就在2015年,英特尔豪掷167亿美元收购了可编程逻辑器件厂商Altera,这也是截至目前英特尔历史上规模最大的一笔收购,收购完成后,英特尔也成为全球第二大可编程逻辑器件厂商,仅次于赛灵思(Xilinx)。

2017年8月,英特尔斥资153亿美元,完成了对以色列自动驾驶技术公司Mobileye的收购,并在收购后成立了自己新的自动驾驶部门。

当然,2019年12月以20亿美元收购以色列云端AI芯片创企Habana Labs的举措也让英特尔在AI芯片领域的布局更进一步。

英特尔近几年的收购动作频频,在产品、技术、业务板块上的拓展也十分积极,可见,巨头强如英特尔,也在积极思变。

比较有意思的是,格芯作为全球前五的晶圆代工厂商,其实与AMD还有着不小的渊源。

AMD早年间也有自己的晶圆代工厂,但收购ATI后其财务压力陡然增大,最终在2008年卖掉了手中的代工业务,与中东投资机构Mubadala Investment联手成立了格芯。

随着2012年AMD出清手中格芯股份,两者也正式“分手”,但分手后,AMD与格芯仍然保持着合作关系,AMD部分锐龙系列处理器中的IO核心(IO Die)就交给了格芯代工。

此次收购,英特尔欲将老对手AMD的“前女友”收入自己囊中,不免令人感慨,半导体行业果然是个“圈”。