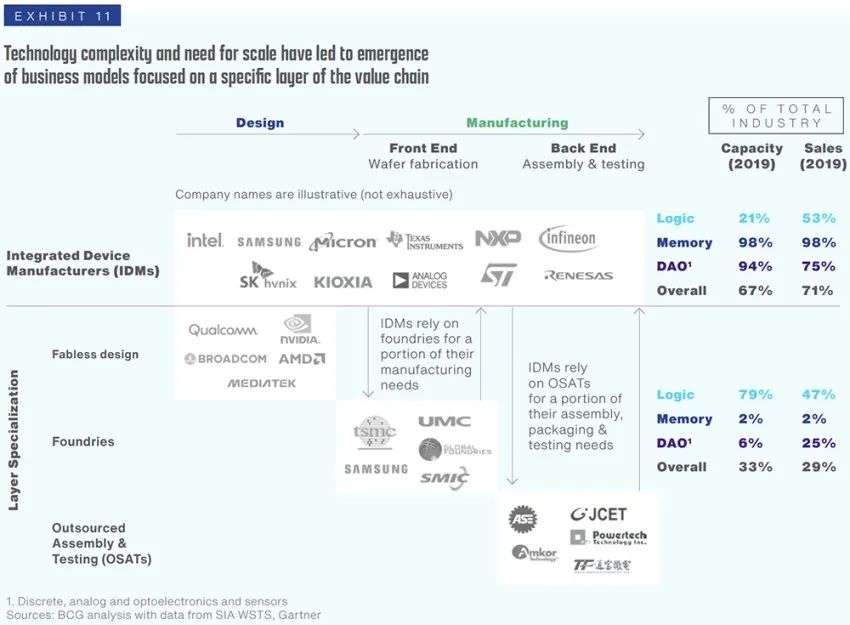

根据其集成水平和商业模式,半导体公司可分为4种类型,分别是集成器件制造商(IDM)、无晶圆厂设计公司(Fabless)、代工厂(Foundry)和外包封测公司(OSAT)。

▲技术的复杂性和对规模的需求导致了专注于供应链特定层次的商业模式出现

1、IDM(Integrated Device Manufacture)模式

主要的特点如下:集芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一身;早期多数集成电路企业采用的模式;目前仅有极少数企业能够维持。

主要的优势如下:设计、制造等环节协同优化,有助于充分发掘技术潜力;能有条件率先实验并推行新的半导体技术(如FinFet)。

主要的劣势如下:公司规模庞大,管理成本较高;运营费用较高,资本回报率偏低。

这类企业主要有: Intel (英特尔 ), SUMSUNG (三星),MICRON (美光),SK (海力士),KIOXIA,德州仪器,AD, NXP, ST, Infineon, Renesas

2、Fabless(无晶圆厂设计公司芯片供应商)模式

主要的特点如下:只负责芯片的电路设计与销售;将生产、测试、封装等环节外包。

主要的优势如下:资产较轻,初始投资规模小,创业难度相对较小;企业运行费用较低,转型相对灵活。

主要的劣势如下:与IDM相比无法与工艺协同优化,因此难以完成指标严苛的设计;与Foundry相比需要承担各种市场风险,一旦失误可能万劫不复。

这类企业主要有:Qualcomm, Nvidia, Broadcom, AMD, Mediatek,海思、联发科(MTK)、博通(Broadcom)。

3. 晶圆代工厂 (Foundry)

主要的特点如下:只负责制造、封装或测试的其中一个环节;不负责芯片设计;可以同时为多家设计公司提供服务,但受制于公司间的竞争关系。

主要的优势如下:不承担由于市场调研不准、产品设计缺陷等决策风险。

主要的劣势如下:投资规模较大,维持生产线正常运作费用较高;需要持续投入维持工艺水平,一旦落后追赶难度较大。

这类企业主要有:TSMC (台积电),Sumsung (三星), UMC,SMIC

4. 外包封测公司(OSAT):ASE, JCET, PowerTech

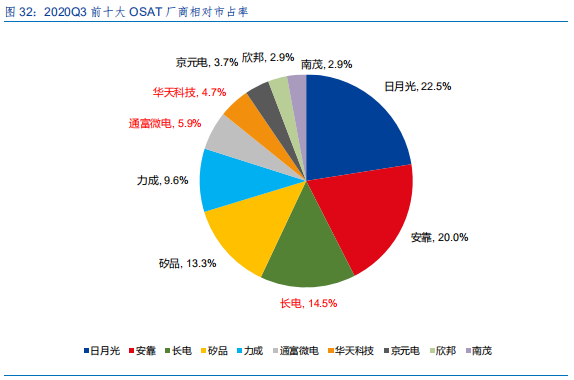

全球封测行业市场规模保持平稳增长,预计从 2019 年的 680 亿美元增 长到 2025 年的 850 亿美元,年均复合增速约 4%。封测是我国半导体产业链中国产化水平较高的环节,全球前十大外包封测厂中,我国占了三 席,分别是第三的长电科技、第六的通富微电和第七的天水华天。

在制造业,建设新产能所需的前期投资规模过大是一个主要障碍。

举例来说,2015年至2019年,五大晶圆代工厂的年资本支出合计约为750亿美元,平均每家公司每年30亿美元,相当于其年收入的35%以上。

半导体设计虽然不需要大量的资本支出,但其高研发强度也创造了显著的规模优势和准入壁垒。2015年至2019年,前5大无晶圆厂设计企业研发投入达约680亿美元,平均每家企业每年投入28亿美元,相当于其收入的22%。

按收入计算,全球10家最大的OSAT公司中有9家的总部位于中国大陆、中国台湾和新加坡,其中中国大陆和台湾占全球的60%以上。

只有规模非常大的公司,才能从大规模投资中获得令人满意的回报。这是为什么在半导体供应链的不同环节中,全球排名前三的公司通常占各自所在领域收入的50%~90%。